Por qué las Pólizas de Seguros están cada vez más “duras”

Un contexto que nos puede ayudar a entender la actual crisis en el mercado de seguros es el estado de California.

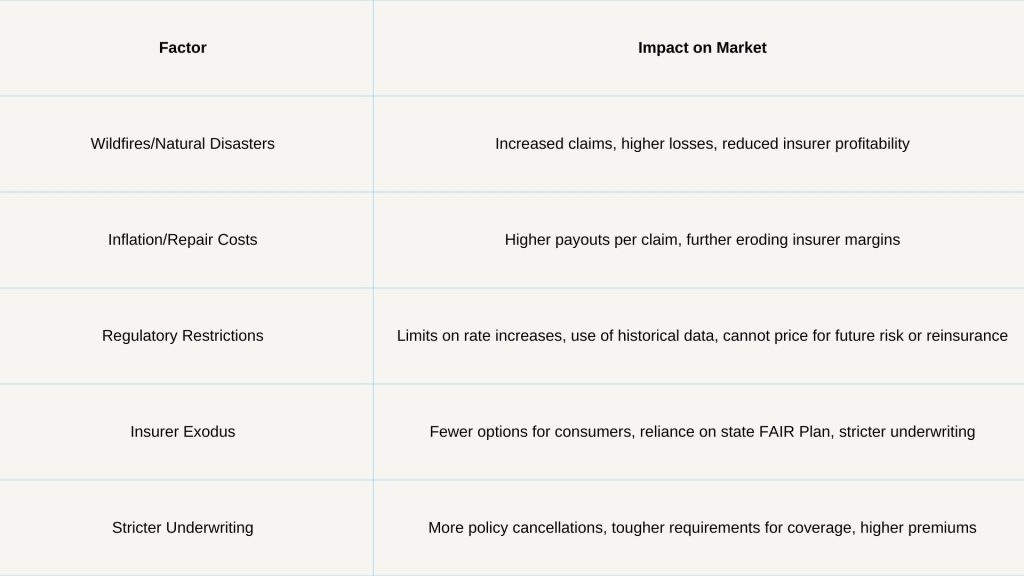

El mercado de seguros (property and casualty) en California se ha vuelto notablemente «duro», caracterizado por primas más elevadas, normas de suscripción más estrictas, cobertura reducida y una importante reducción de la participación de las aseguradoras. Varios factores interrelacionados han impulsado este endurecimiento, especialmente en los últimos años:

Aumento de los siniestros catastróficos

La frecuencia y gravedad de las catástrofes naturales, especialmente los incendios forestales, que han aumentado drásticamente en California. Los cinco incendios forestales más costosos de Estados Unidos se han producido en el estado, cuatro de ellos desde 2017, lo que ha provocado miles de millones de dólares en pérdidas aseguradas al año.

Este aumento de eventos catastróficos ha llevado a las aseguradoras a incurrir en pérdidas de suscripción insostenibles, lo que hace que el mercado sea más arriesgado y menos rentable para ellas.

Inflación y aumento de los costes

Los costes de construcción y reparación en California se han disparado debido a la inflación, los problemas de la cadena de suministro y los obstáculos normativos. Esto significa que las aseguradoras deben pagar más por cada siniestro, erosionando aún más la rentabilidad.

El elevado coste del reaseguro (seguro para las aseguradoras) también ha contribuido al aumento de los gastos, pero la normativa de California impide a menudo que las aseguradoras tengan en cuenta estos costes en el cálculo de sus primas.

Restricciones normativas

El mercado de seguros de California es uno de los más regulados del país.

La Proposición 103, una ley de hace décadas, restringe el modo en que las aseguradoras pueden fijar las tarifas:

- Las aseguradoras deben utilizar datos históricos, no modelos catastróficos prospectivos, para fijar las tarifas, aunque los riesgos climáticos aumenten.

- No pueden incluir directamente en sus precios el aumento de los costes de reaseguro.

- Los grupos de consumidores pueden intervenir en el proceso de fijación de tarifas, ralentizando las aprobaciones y aumentando las cargas administrativas.

Estas trabas normativas dificultan a las aseguradoras ajustar las primas al riesgo real y creciente, lo que lleva a muchas a reducir su presencia o a abandonar el mercado por completo.

Reacciones del mercado y consecuencias

Como resultado de estas presiones, las principales aseguradoras han reducido o dejado de ofrecer cobertura de bienes y accidentes en California, dejando menos opciones a los consumidores y empujando a muchos al caro y limitado Plan FAIR, la aseguradora estatal de último recurso.

Las aseguradoras que quedan han endurecido las normas de suscripción, exigiendo más a los propietarios (por ejemplo, nuevos tejados, espacio defendible contra incendios forestales) y negándose a asegurar propiedades de alto riesgo.

Las primas han subido mucho y cada vez es más difícil obtener cobertura, lo que afecta no sólo a los propietarios de viviendas, sino también al entorno inmobiliario y empresarial del estado.

El endurecimiento del mercado de seguros de bienes y accidentes de California se debe principalmente al aumento del riesgo y del coste de las catástrofes naturales, agravado por la inflación y las restricciones normativas que impiden a las aseguradoras fijar los precios del riesgo con precisión o rapidez.

Esto ha provocado un aumento de las primas, una menor disponibilidad de cobertura y una importante retirada de las aseguradoras, lo que ha modificado radicalmente el panorama de los seguros en el estado.

Para enterarse de más detalles sobre el estado actual de las pólizas de Property and Casualty, mire el siguiente video con expertos de la industria de aseguranzas.