La nueva 1099-NEC para contratistas

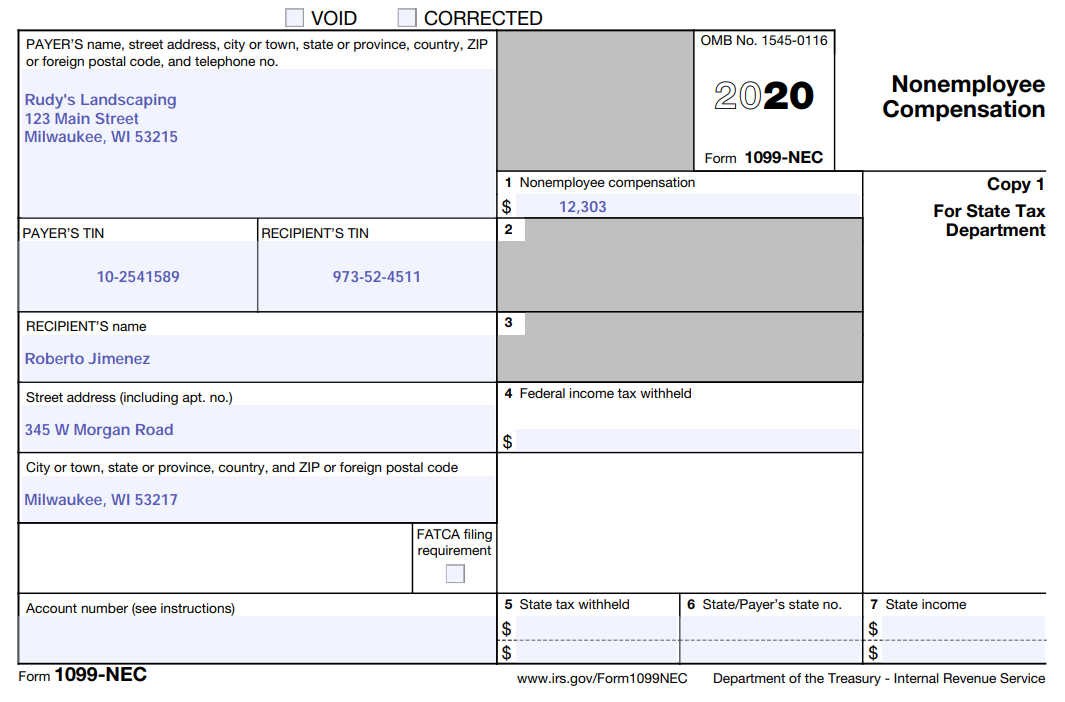

La 1099-NEC se utiliza para informar pagos de contratistas independientes de $600 o más en el curso de su comercio o negocio.

El formulario 1099-NEC se utilizó por última vez en 1982. El 1099-NEC se está reintroduciendo para abordar la confusión creada por la Ley PATH. Esa ley estableció diferentes fechas de vencimiento para los diversos tipos de ingresos informados en el 1099-MISC.

Por ejemplo, si usted paga para rentar un espacio para su negocio, este pago se reporta en la casilla 1 del formulario 1099-MISC.

La fecha para reportar el 1099-MISC es el 31 de Marzo (si lo manda electronicamente).

El formulario 1099-NEC se tiene que reportar antes del 31 de Enero.

Usted tiene que reporater una 1099-NEC, si:

- Hizo el pago a alguien que no es su empleado.

- Realizó el pago por los servicios prestados en el curso de su comercio o negocio.

- Hizo el pago a un individuo, una sociedad, un patrimonio o, en algunos casos, una corporación.

- Realizó pagos al beneficiario de al menos $600 durante el año.

Los ejemplos comunes de compensación para “nonemployees” incluyen pagos a contratistas independientes, o honorarios pagados por servicios profesionales como abogados y contadores.

Es posible que deba utilizar ambos formularios 1099-NEC y 1099-Misc. El 1099-NEC se utiliza estrictamente para informar pagos de contratistas independientes de $600 o más en el curso de su comercio o negocio. Aún deberá usar el 1099-MISC para artículos como regalías, alquiler y pagos de atención médica.

También encontrará que las cajas se han reorganizado en el 1099-MISC; la casilla 7, donde una vez se informó la compensación de contratistas, ahora contiene la casilla para ventas directas de $5,000 o más. La fecha límite para presentar el 1099-MISC del año fiscal 2020 es el 31 de marzo de 2021 si se presenta electrónicamente.

¿Quién debe presentar un 1099-NEC?

Cualquier empresa que pague a personas por servicios que no sean empleados se verá afectada por este cambio. El formulario cubrirá los pagos a trabajadores como subcontratistas.

Las empresas deben tener en cuenta que, a diferencia del 1099-MISC, el 1099-NEC no se incluirá en el Programa Combinado Federal / Estatal de Presentación del IRS 1099 (CF / SF). Según el CF / SF, el IRS reenvía datos de varios formularios clave a los estados correspondientes, pero no lo hará para el 1099-NEC.

Esto significa que las empresas deberán encontrar una forma o un proveedor para presentar el formulario electrónicamente en los estados correspondientes, además de presentarlo al IRS.

Aprenda más

Vea este video para ver cómo le afectará la nueva 1099-NEC.

Me avisa si tiene preguntas. Gracias,

Antonio Martinez

408-645-0721

La información contenida en este artículo no es asesoramiento fiscal o legal y no sustituye dicho asesoramiento. Las leyes estatales y federales cambian con frecuencia, y la información de este artículo puede no reflejar las leyes de su propio estado o los cambios más recientes a la ley. Para obtener asesoramiento fiscal o legal actual, consulte con un contador o un abogado.